リースバックのギモンを解決!

リースバックは、自宅を売却して現金を得ながら、そのまま住み続けられる仕組みです。住宅ローンの返済や老後の資金確保を考える方にとって、リースバックは資金調達の手段になります。

ただし、契約内容や将来的なリスクを十分に理解しておかないと、後悔する可能性もあるため注意しなくてはいけません。

本記事では、リースバックの仕組み、契約の流れ、そして後悔しないためのチェックポイントについて詳しく解説します。

リースバックの仕組み

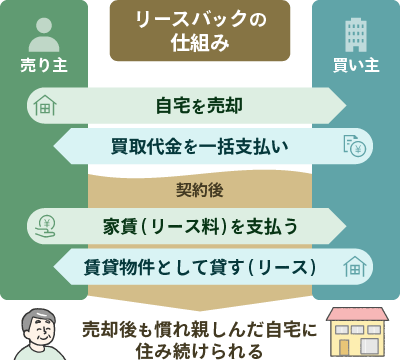

リースバックは、自宅を不動産会社や買主に売却し、その代金を得た後、賃貸契約を結んで住み続けられる仕組み。売却したお金を住宅ローンや他の債務の返済に充てたり、老後資金の確保に利用できる点が大きなメリットです。

物件の所有権が買主に移るため、所有者ではなく賃借人として住むことになりますが、住み慣れた家にそのまま住み続けられるため、環境の変化や引越しといった点が不要です。また、契約によっては将来的に物件を買い戻せるオプションもあります。

リースバックの契約の流れ

リースバックの契約は、不動産業者との相談から始まります。

まず、物件の査定を経て、契約条件が提示。その後、売買契約と賃貸契約を同時に進めます。所有権が移転し、売却代金が支払われれば一通りの手続きが完了です。

通常、売買契約と賃貸借契約は1~2ヶ月程度で完了します。契約時には、家賃の設定や契約期間、解約条件などを細かく確認することが重要です。将来的に物件を買い戻すオプションがあるかも事前に確認しておきましょう。

リースバックで後悔しないためのチェックポイント

契約時の重要事項を

漏らさず確認する

リースバック契約時には、売却価格や家賃設定、賃貸契約の期間などを慎重に確認しておきましょう。特に、将来の家賃変動や、買戻しが可能かどうかについての条件を明確にしておく必要があります。

これらの条件を理解しないまま契約を進めると、家賃の負担が増えたり、物件の買戻しができなくなるなど、予想外の問題に直面するリスクがあります。

リースバックの契約は複雑な部分が多いため、不明点があれば専門家に相談して自分の状況に合った契約を結ぶことが大切です。契約前にしっかり検討することで、後悔するリスクを減らせます。

信頼できる実績のある業者を選ぶ

リースバックを利用する際には、信頼できる業者を選ぶことが欠かせません。

業者の業績や設立年数、リースバック取引の件数などを確認したうえで選びましょう。口コミや評判も確認して、透明性のあるやり取りをしてくれるかもチェックポイントです。

また、担当者との相性も重要なため、親身になってくれるか・分かりやすく説明してくれるかといった点にも注目して、業者をえらぶのがおすすめです。

リスクヘッジのための

情報収集を行う

リースバックには多くのメリットがありますが、家賃負担が重くなる・買戻しが難しくなるといったリスクもあります。これらのリスクを避けるためには、契約内容をしっかり理解することが大切です。

リースバックが「やばい」と言われる要因が、こうしたリスクを知らずに情報不足からくるものです。リスクを知ったうえで、自分にとってメリットのある契約を結ぶためにも、リースバックとは何か、できることとできないこと、懸念点などの情報を集めておきましょう。

ここからは、リースバックについて知っておきたいことを紹介します。

リースバックの相場は?

リースバックは、自宅を売却して現金を得つつ、そのまま住み続けられる仕組みです。買取価格は市場価格の60%~80%が目安で、家賃は買取価格の7%~12%の利回りを基準に設定されます。

物件の状態や立地、周辺の家賃相場も影響します。リースバックを利用する際は、買取価格と家賃の関係を理解し、信頼できる業者を選ぶことが大切です。

リースバックの相場

について詳しく見る

リースバックの

デメリットとは?

リースバックのデメリットは、家賃の支払いが発生することや、売却価格が市場価格より低くなる点です。

また、契約期間に制限があり、満了後に退去しなければならないリスクも存在します。これらの点を理解し、将来的な影響を慎重に判断することが重要です。

リースバックのデメリット

について詳しく見る

リースバックとリバースモーゲージの違いは?

リースバックは自宅を売却し現金を得る一方、リバースモーゲージは自宅を担保に融資を受ける仕組みです。リースバックでは売却後も賃貸契約で住み続けられますが、所有権は失います。

リバースモーゲージは所有権を維持し、契約者の死亡後に自宅を売却して返済するため、長期的な資産管理に適しています。それぞれの特徴を理解し、目的に応じて選ぶことが大切です。

リースバックと

リバースモーゲージの違い

について詳しく見る

リースバックがやばいと言われる理由は?

リースバックが「やばい」と言われる理由は、家賃が高く設定されたり、値上げされたりする可能性がある点のほか、物件の転売によって退去を迫られるリスクがあるためです。

また、修繕費の負担が不明確なことや、契約更新ができない場合も問題となります。信頼できる業者を選び、契約内容を十分に確認することが重要です。

リースバックが

やばいと言われる理由

について詳しく見る

リースバック後に家賃が払えない状況になったら?

リースバック後に家賃が払えなくなる原因として、リストラや収入減、病気などが挙げられます。家賃の支払いが難しくなる前にリースバック会社に相談し、支払い条件の見直しや資金調達の手段を検討することが重要です。

また、公的な救済制度を活用することも可能です。滞納が続くと最終的には強制退去のリスクがあるため、早めの対応が大切です。

リースバック後に

家賃が払えない状況

について詳しく見る

リースバック後にオーナーチェンジしたらどうなる?

リースバック後にオーナーチェンジが発生すると、家賃の値上げや契約内容の変更、最悪の場合は立ち退きを求められるリスクがあります。また、買戻しの権利が失われることもあるため、契約内容を事前に確認し、特約を追加するなどの対策が重要です。新オーナーとの良好な関係を築くことも、トラブルを防ぐために有効です。

リースバック後に

オーナーチェンジした

場合について

詳しく見る

リースバックって

保証会社の利用が必須?

リースバックでは、家賃滞納リスクを低減するため、賃貸保証会社の利用がほぼ必須です。保証会社を利用することで、連帯保証人を不要にでき、収入面で不安がある場合でも契約がしやすくなります。

ただし、賃料を滞納しても保証会社が代わりに支払うだけで、最終的には借主が返済する義務があるだけでなく、保証料も追加で発生するため注意が必要です。

リースバックにおける

保証会社の利用

について詳しく見る

リースバックの買戻しは

難しいの?

リースバックの買戻しは、資金調達や契約条件の厳しさから実現が難しいことがあります。買戻し価格は売却価格より10%~30%高く設定され、住宅ローン審査も厳しくなるためです。

さらに、家賃滞納や契約違反で権利を失うリスクもあります。買戻しを確かにするためには、契約内容をよく確認し、期限や資金計画を早めに準備しましょう。

リースバックの買戻し

について詳しく見る